W poszukiwaniu nowych rynków sprzedaży

29 listopada, 2021 2024-02-06 13:40

W poszukiwaniu nowych rynków sprzedaży

Sektor meblarski w Polsce jest już na tyle rozwiniętą i dojrzałą branżą, że „stać ją” na konwergencję do liderów i stopniowego, większego dywersyfikowania kierunków sprzedaży.

Dane z ostatnich lat wskazują tymczasem, że w tym zakresie polski sektor meblarski „stoi w miejscu”. Udział krajów trzecich nie rośnie, a rola naszego głównego partnera (Niemiec) pozostaje stała i dominująca (ok. 36-38%). To jeden z wniosków płynących z raportu przygotowanego przez analityków banku Pekao „Polskie meblarstwo 4.0 Jak przebiega ewolucja krajowego sektora w stronę nowych motorów wzrostu?”.

W październikowym wydaniu „BIZNES.meble.pl” zaprezentowaliśmy obszerne fragmenty wspomnianego raportu. Teraz chcielibyśmy skupić się na opisanych w nim regionach i krajach, które szczególnie mogą zainteresować polskie firmy meblarskie poszukujące nowych rynków zbytu.

Poniższy raport dostarcza informacji o:

- największych producentach mebli w Europie,

- największych importerach mebli na świecie,

- najważniejszych kierunkach eksportu mebli,

- najciekawszych perspektywach eksportowe,

- najszybciej rosnących importerach mebli na świecie.

ZOBACZ TAKŻE: Najwięksi producenci mebli w Polsce

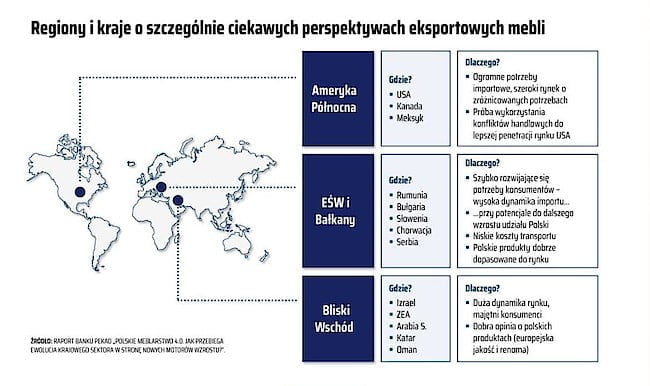

Oczywiście można wyróżnić szereg kierunków o wysokim potencjale eksportowym. W raporcie wymienionych zostało ponad 30 przykładów o różnej charakterystyce i wyzwaniach, z czego trzy regiony prezentują szczególną atrakcyjność. Na wielu rynkach polski sektor meblarski może wypełniać przestrzeń pomiędzy Włochami czy Niemcami i Chinami. Oferuje bowiem szeroką paletę produktów o już wysokiej jakości, ale jeszcze przystępnej cenie.

Polski sektor meblarski – gracz globalny

Aby w pełni docenić krajowy sektor meblarski niezbędne jest przejście z poziomu porównań krajowych do międzynarodowych. Dopiero one pokazują bowiem polską branżę we właściwej perspektywie. Najnowsze dostępne dane o produkcji na poziomie Europy (za 2018 r.) pokazują, że od kilku lat umacniamy się na trzecim stopniu podium wyprzedziwszy wcześniej Wielką Brytanię. Ustępujemy jedynie Włochom i Niemcom, przede wszystkim ze względu na znacznie większe rynki krajowe tych dwóch państw. To co zwraca jednak uwagę, to tempo rozwoju. Dynamika meblarstwa w Polsce (średnio 8% rocznie w okresie 2010-2018) znacznie przekraczała tę obserwowaną u innych dużych producentów (1-2% rocznie). W pierwszej dziesiątce jedynie zamykająca ją Rumunia notowała tempo porównywalne z tym w Polsce (5%). W efekcie stale rośnie nasz udział w europejskiej produkcji.

Uwzględniając kraje EU 27, Wielką Brytanię i kraje EFTA wynosił on w 2018 r. ok. 11%. Obecnie można go szacować prawdopodobnie na ok. 12%, podczas gdy w 2010 r. było to ok. 7%. Co więcej, także na poziomie europejskim polski przemysł meblarski potwierdza swoją odporność na kryzys COVID-19. Dostępne dane pokazują wyraźne spadki w niemal wszystkich krajach z czołowej dziesiątce, w tym w liderujących Włoszech i Niemczech (odpowiednio 9% r/r i 7% r/r). W niektórych przypadkach (Francja, Hiszpania) skala spadku przyjmuje nawet dwucyfrowe rozmiary. Polska była jedynym w tym gronie krajem, w przypadku którego produkcja nie zaliczyła silnego spadku. W UE miało to miejsce jeszcze tylko w przypadku Litwy.

Polski sektor meblarski z rekordami

Oczywiście, polski sektor meblarski słynie przede wszystkim z eksportu swoich wyrobów. W zależności od przyjętych szacunków, za granicę wyjeżdża ok. 70-80% wszystkich produktów sektora. Obecnie roczny eksport wyrobów meblarskich z Polski wynosi ok. 12,6 mld dolarów. Śledząc 20-letni szereg czasowy eksportu mebli można wyraźnie zobaczyć, jak rosła nasza międzynarodowa pozycja w tym obszarze. Po długiej „gonitwie” w ostatnich latach udało się wyprzedzić najpierw Włochy, a następnie Niemcy. W ten sposób polski sektor meblarski został europejskim liderem eksportu mebli, a tym samym także drugim największym eksporterem globalnie (poza zasięgiem są przodujące Chiny). Stało się to już w 2019 r., a w kryzysowym 2020 r. Polska okazała się odporniejsza na perturbacje gospodarcze i jeszcze bardziej umocniła się na swoim drugim miejscu.

Swego rodzaju ciekawostką jest fakt, że Niemcy i Włochy zostały tymczasem rozdzielone przez Wietnam. Ten ostatni kraj zaliczył wyjątkowo dynamiczny wzrost w ostatnich 2 latach. To w dużej mierze efekt wojny handlowej między USA i Chinami. W jej wyniku USA (zdecydowanie największy światowy importer mebli) nałożyły wysokie cła na produkty chińskie, w tym m.in. właśnie meble. W efekcie część handlu przeniosła się do innych pobliskich krajów, takich jak Wietnam, który już od dłuższego czasu aspirował do grona czołowych producentów meblarskich (choć po części może to być też efekt reeksportu).

Polski sektor meblarski musi zdywersyfikować rynki sprzedaży

W obliczu słabości krajowego rynku i dojrzałości rynków zachodnioeuropejskich, poszukiwanie nowych kierunków eksportowych ma duże znaczenie. Tymczasem dywersyfikacja geograficzna polskiego eksportu mebli pozostaje niska.

Wielkość polskiego rynku mebli szacuje się na ok. 10-12 mld zł. Zważywszy na prawie 40-milionową populację kraju, to stosunkowo nieduża wartość. Dla przykładu rynek niemiecki szacuje się na 20-22 mld euro, co daje ok. 4-krotnie wyższe wydatki per capita. Co do reguły przeciętny mieszkaniec Polski wydaje na meble mało, a jednocześnie rzadko decyduje się na ich wymianę. To się oczywiście stopniowo zmienia. Rynek mieszkaniowy w kraju jest od wielu lat mocno rozgrzany, same potrzeby mieszkaniowe pozostają zresztą bardzo duże.

Nowe mieszkania w dużych miastach czy domy w ich okolicach urządza się współcześnie z dużym przywiązaniem do wystroju wnętrza. A ogólnie rosnąca siła nabywcza i świadomość konsumencka sprawiają, że popyt na meble, także te bardziej wyrafinowane, cały czas rośnie. Trendy te w skali całego kraju są jednak wciąż dosyć słabe, a dynamika zmian nie powoduje szybkiego domykania luki do Europy Zachodniej. Choć więc polski rynek jest sam w sobie coraz ciekawszym obszarem do zagospodarowania, to eksport pozostanie głównym źródłem wzrostu krajowego sektora.

Mówiąc o Europie Zachodniej – wciąż naszym głównym obszarze sprzedaży mebli – należy mieć na uwadze, że mamy tu już do czynienia z dojrzałymi rynkami. Rosną one w tempie w większości nieprzekraczającym 1% rocznie. Są to rynki duże, chłonne, ale jednocześnie niemal już w stagnacji, co generuje wysoki poziom konkurencji. Z racji samego rozmiaru pozostaną one ważne, ale dalsza ekspansja wolumenowa zależy od możliwości dalszego zwiększania udziału w rynku. Sprawia to, że poszukiwanie atrakcyjnych, w tym zupełnie nowych kierunków eksportowych może mieć dla firm meblarskich duże znaczenie.

Polski sektor meblarski coraz silniejszy

Naturalnym odniesieniem w kontekście całej analizy eksportu są Niemcy i Włochy. Wraz z Polska tworzą one trójkę zdecydowanych liderów europejskiego sektora meblarskiego. W przypadku Polski eksport na teren Unii Europejskiej (powiększonej o Wielką Brytanię) stanowi aż 88% sprzedaży zagranicznej. Dla Niemiec to 72%, a dla Włoch – 55%. Co więcej, o ile na przestrzeni ostatnich kilkunastu lat w przypadku tych dwóch państw udziały krajów trzecich nawet wzrosły, tak dla Polski pozostają one właściwie niezmienione.

Uwagę zwracają też poszczególne, najważniejsze rynki eksportowe. Dla Polski dominacja Niemiec jako odbiorcy produktów jest bardzo wyraźna – stanowi obecnie ok. 36% całej sprzedaży zagranicznej, podczas gdy kolejne kraje mają już udziały rzędu 5-7%. Podobnie było również 5 czy 15 lat temu. Z kolei w przypadku Niemiec i Włoch rozkład ten jest dużo bardziej równomierny i choć pewne rynki mogą być nieco ważniejsze od innych, to nie ma jednego aż tak wyróżniającego się odbiorcy.

Wnioski dla polskich producentów z tych danych są różnorakie. Z jednej strony, taka sytuacja jest w pewnym sensie naturalna – jako kraj rozwijający się, względem znacznie bogatszej Europy Zachodniej, krajowe modele rozwoju są siłą rzeczy inne niż firm meblarskich z Niemiec czy Włoch (dotyka to m.in. kwestii podwykonawstwa). Z drugiej strony jednak, polski sektor meblarski jest już na tyle rozwiniętą i dojrzałą branżą, że „stać ją” na konwergencję do liderów i stopniowego, większego dywersyfikowania kierunków sprzedaży. Dane z ostatnich lat wskazują tymczasem, że w tym zakresie „stoimy w miejscu” Jest to z pewnością wyzwanie na kolejne lata, które pomoże firmom wejść na wyższy poziom rozwoju – większy udział nowych rynków byłby swego rodzaju dowodem, że polskie meblarstwo coraz mocniej przebija się ze swoją ofertą.

Najwięksi importerzy mebli

W 2020 r. światowy import wyrobów meblarskich wyniósł ok. 172 mld dolarów i spadł stosunkowo niewiele, bo o 4,4% względem przedpandemicznego 2019 r. Najwięksi globalni importerzy mebli to oczywisty kierunek, w którym wzrok zwracają wszyscy eksporterzy tych produktów, w tym Polska. Duże rynki to jednak też duże wyzwania. Głównym z nich jest sama ich atrakcyjność, co sprawia, że od lat jest tam obecnych wielu producentów. Większość z nich ma już dobrze rozpoznany jego charakter i potrzeby, wydajną sieć dystrybucji, a często także wyrobioną markę. W konsekwencji, udane konkurowanie na tych rynkach wymaga „czegoś ekstra”, unikalnych cech, które wyróżnią firmę i jej produkty. Dotyczy to zwłaszcza, ale nie tylko, nowo wchodzących graczy. Te wyróżniające się elementy mogą obejmować doskonałość operacyjną (wydajność produkcji i dystrybucji), cechy fizyczne (jakość i/lub design produktów) lub czystą wartość marketingową firmy.

Jeśli chodzi o największych obecnie importerów mebli, to należą do nich:

USA i Kanada

Stany Zjednoczone są największym światowym importerem mebli (53 mld dolarów), a wraz z Kanadą (6. miejsce) tworzą północno-amerykański tandem o łącznym imporcie prawie 60 mld dolarów. To bardzo duże, atrakcyjne rynki o zróżnicowanych potrzebach. Są jednak dla polskich eksporterów trudno dostępne, nie tylko ze względu na koszty transportu, ale też duże wymagania importowe, zwłaszcza w przypadku USA, gdzie potrzebne są liczne kontrole jakościowe, atesty i podobne formalności. Ma to odzwierciedlenie w naszym małym i nierosnącym udziale. Nieco większe sukcesy osiągamy na rynku kanadyjskim, gdzie nasz udział rośnie (i jest wyższy od Niemiec), wymagania się nieco mniejsze, a ponadto kraje UE mogą liczyć na preferencyjne warunki handlu.

Niemcy, Francja, Holandia i Belgia

Te leżące blisko siebie bogate kraje europejskie importują łącznie ponad 31 mld dolarów, a dwa pierwsze uzupełniają miejsca na podium światowego rankingu. Łączy je wysoka siła nabywcza klientów, a tym samym częste zakupy mebli, ale też duży patriotyzm konsumencki (preferencja dla rodzimych produktów). W przypadku Niemiec i Beneluksu dodatkowym wyzwaniem jest duża siła lokalnych sieci dystrybucji. Niemniej jednak, wszystkie kraje z tej grupy to ważne, intratne i blisko leżące rynki.

Wielka Brytania

8 mld dolarów. Brexit wywołał tymczasowe zamieszanie w handlu z tym krajem, jednak warunki handlowe (w większości brak ceł na meble dla UE) pozostały korzystne. Kiedy „opadnie kurz” wciąż będzie to atrakcyjny kierunek eksportu, na którym dodatkowo już mamy względnie silną pozycję.

Japonia i Korea Południowa

Łącznie prawie 10 mld dolarów, odpowiednio 5. i 11. miejsce. To dwa bogate azjatyckie państwa, na których korzyść przemawia dodatkowo dobra opinia o produktach z Europy. Trudności mnożą się jednak ze względu na koszty transportu, wysokie wymagania importowe (zwłaszcza w Korei), często nietypowe (w porównaniu do europejskich) potrzeby klientów oraz konkurencję z Chin. Polscy producenci zdobyli tam bardzo małe udziały w imporcie (mniej niż 1%), ale także dla Włoch i Niemiec są to trudne rynki.

Australia

3,6 mld dolarów, 8. miejsce. W jej przypadku istotnym wyzwaniem są oczywiście koszty transportu (a w tym kontekście także konkurencja chińska), ale której z kolei konsumenci wykazują dużą pragmatyczność (ceniąc korzystny stosunek cena do jakości) oraz „europejskość”.

Szwajcaria

3,4 mld dolarów, 9. miejsce. Mimo małych rozmiarów, kraj ten generuje duży popyt na meble, zwłaszcza te z wysokiej półki. Wyzwaniem są silne powiązania z Niemcami, ale polscy eksporterzy wykazują tutaj duże sukcesy, stale powiększając swój udział w imporcie.

Hiszpania

3,2 mld dolarów, 10. miejsce. Sama w sobie jest istotnym rynkiem, a dodatkową zaletą jest jej potencjał bycia „przystanią” dla dalszej ekspansji w krajach Maghrebu (północno-zachodnia Afryka

Wiele z powyższych kierunków (zwłaszcza te bardziej dla nas egzotyczne) to wciąż, z różnych powodów, rynki „niespełnionej obietnicy”. Inne to bogate kraje Europy, gdzie walka konkurencyjna jest niezwykle trudna. Często pojawia się też kwestia bardzo dużych odległości geograficznych. To nie tylko koszty transportu, ale też wolniejszy czas dostawy czy brak obsługi/serwisu posprzedażowego. Niemniej jednak, wszystkie te rynki generują bardzo duży potencjał rozwojowy dla każdego eksportera, który będzie w stanie pokonać wyzwania i udowodnić na danym rynku swoją siłę.

Polskość znaczy europejskość

Jedną z możliwości znalezienia innych ciekawych kierunków jest analiza tempa wzrostu importu. Te o najwyższych wskaźnikach powinny jawić się jako atrakcyjne rynki. Nie są one wprawdzie tak duże wolumenowo, jak te wymienione wcześniej, ale przyszłościowe dają szansę „wskoczenia do pociągu” jeszcze w trakcie intensywnego rozwoju rynku. Ma to dodatkową zaletę w tym wymiarze, iż te rynki są często mniej jeszcze zagospodarowane. Łatwiej wykreować atrakcyjną dla klientów charakterystykę i/lub pokryć pewną niszę czy segment rynku, w tym poprzez wejście z własną marką

Z punktu widzenia Polski można mówić o jeszcze jednym ciekawym aspekcie. Nie dotyczy on wprawdzie wszystkich krajów – raczej tych, które określilibyśmy jako „egzotyczne”. Chodzi o swego rodzaju korzystną percepcję. Dla dalszych, mniejszych rynków Polska traktowana jest na równi z państwami UE. W związku z tym wiązana bezpośrednio z europejską jakością. Rzadziej pojawiają się tu krzywdzące, regionalne stereotypy, z którymi polscy producenci muszą walczyć na rynkach Europy Zachodniej czy w USA. Dla części konsumentów produkty ze wschodu kojarzą się bowiem ze słabszą jakością. Z taką właśnie „czystą kartą” łatwiej jest zdobyć uznanie lokalnych klientów i stworzyć świadomość marki.

Kto importuje najwięcej mebli?

Do analizy przyjęto kraje importujące meble o wartości min. 300 mln euro, wyłączając wymienione wcześniej (daje to ok. 60 krajów), wyliczając średnie tempo wzrostu importu w latach 2015-2020. Najszybciej w tym okresie rosły:

- Kraje Azji Południowo Wschodniej – Wietnam, Filipiny, Malezja, Indonezja łącznie importują 2,6 mld dolarów. Niższe, ale również dobre tempo (5-6%) odnotowują też Tajlandia czy Tajwan. Ogromnym wyzwaniem jest bliska konkurencja z Chin, zwłaszcza w połączeniu z kosztami transportu z UE. To wymaga, aby pozycjonować się i skutecznie konkurować w segmencie premium, ponieważ segment ekonomiczny jest trudny do „przejęcia”. W większości tych państw Polska ma bardzo niskie udziały w imporcie, poniżej 1%.

- Kraje Europy Środkowo-Wschodniej – Czechy, Węgry, Rumunia, Bułgaria i Słowacja, a także Słowenia i kraje bałtyckie. Łącznie daje to import mebli o wartości ponad 8 mld dolarów. To w większości rynki o podobnym profilu do naszego. Nieco uboższy niż w krajach wysoko rozwiniętych nabywca zwraca uwagę na cenę. Choć wyzwanie stanowi „płytkość” rynku, to cały region daje niemałe możliwości rozwoju. Polska już jest dla tych krajów czołowym dostawcą z wysokimi udziałami importu (20-30%, nieco słabiej wypada Słowenia). Należy jednak pamiętać, że w niektórych przypadkach (np. Rumunia, Bułgaria), to rynki szansy, ale i zagrożeń. Firmy z tych krajów same starają się „rozpychać” w UE

- Kraje bałkańskie – do najszybciej rosnących zalicza się Chorwacja, ale w podobnym tempie rośnie także Serbia. To naturalne „wydłużenie” łańcucha dostaw poza region Europy Środkowo-Wschodniej i rynki, na których polscy eksporterzy rozwijają się wyjątkowo szybko. To także dobra baza dla ekspansji na dalszą część Półwyspu Bałkańskiego, o podobnej charakterystyce, choć mniejszych rozmiarach importu.

- Izrael – przez długi czas mało istotny kierunek, w ostatnich kilku latach nasz udział zaczął rosnąć, kosztem m.in. Włoch i Niemiec. To obiecujący rynek o sporym rozmiarze i wciąż wysokiej dynamice. Jednocześnie dosyć otwarty na import (preferencyjne warunki dla eksportu mebli z UE).

Polski sektor meblarski szuka nowych rynków zbytu

Powyższe kraje oczywiście nie wyczerpują w zupełności listy atrakcyjnych rynków. Chiny i Indie, choć same pokrywają dużą część zapotrzebowania, wbrew pozorom nie są dużymi importerami mebli (razem 2,8 mld dolarów). Jednak to państwa o ogromnej populacji i dużych nadziejach dla eksporterów. Ciekawy kierunek, wcale nie odległy tak bardzo geograficznie, to kraje Zatoki Perskiej. Zjednoczone Emiraty Arabskie, Arabia Saudyjska, Katar i Oman (łącznie 3,8 mld dolarów) to rynki o coraz większej sile nabywczej. W dodatku cenią jakościowe produkty z Europy. Polscy meblarze już osiągnęli tam pierwsze sukcesy. Podobnie ma się sytuacja w przypadku Azji Środkowej, gdzie na szczególne wyróżnienie zasługuje Kazachstan (0,3 mld dolarów).

Wciąż nieodkrytym obszarem pozostaje Afryka. Krajami zasługującymi na wyróżnienie są RPA (0,4 mld dolarów), Maroko (0,3 mld dolarów) i Ghana (0,2 mld dolarów). Na korzyść tego drugiego przemawia kombinacja dosyć dużego jak na Afrykę importu, bliskości do Europy i dobrego tempa wzrostu. Dosyć mało atrakcyjnie (niskie wolumeny importu nawet w krajach o dużej populacji, ujemne tempo) prezentuje się z kolei Ameryka Łacińska.

Pandemia szansą dla polskich meblarzy

Większość z wymienionych wyżej krajów to rynki wyraźnie mniejsze od globalnych liderów importu, ale jednocześnie oferujące bardzo obiecujące warunki rozwoju. Polskie firmy meblarskie mogą patrzeć z ambicją zarówno na „najbliższe podwórko” (region Europy Środkowo-Wschodniej), jak i dalsze, często egzotyczne kierunki. We wszystkich tych przypadkach możemy skutecznie rywalizować, plasując się gdzieś pomiędzy Włochami czy Niemcami a Chinami. Oferujemy bowiem dobrą jakość, ale za przystępną cenę (zwłaszcza biorąc pod uwagę charakter opisywanych rynków, w większości gospodarek rozwijających się).

Rok 2020 stał oczywiście pod znakiem pandemii, ale też innych trudnych okoliczności, np zamieszania związanego z Brexitem. Ciekawe jest w tej sytuacji określenie, w przypadku których kierunków eksport spadł najsilniej, a gdzie udało się go nawet zwiększyć. Na liście tych drugich znajdują się m.in. kraje regionu (Węgry, Łotwa, Białoruś, Estonia), mniej typowe państwa Europy Zachodniej (Szwajcaria, Finlandia), a także bardzo egzotyczne kierunki, jak Arabia Saudyjska czy Dominikana. Oczywiście, mówimy to o stosunkowo niewielkich zmianach, bez większego wpływu na szerokie statystyki. Jednak dla wielu producentów wydarzenia ostatnich kilkunastu miesięcy mogły być swego rodzaju bodźcem do „przetarcia szlaku” na zupełnie nowych rynkach. W obliczu chaosu panującego na dotychczasowych „standardowych” liniach biznesu – potrzebna była po prostu odpowiednia elastyczność.

Wraz z powrotem do normalności wraca też eksport do kluczowych partnerów, gdzie w 2020 r. widać było duże spadki (np. Niemcy, Wielka Brytania, Francja – widać to już w statystykach za 2021 r.). Niemniej jednak, zdobyte doświadczenie i kontakty w nowych miejscach mogą przynieść korzyści w przyszłości. Zachęcą bowiem do większej odwagi w poszukiwaniu nowych rynków sprzedaży. Zwłaszcza, że pozrywane w niektórych przypadkach łańcuchy dostaw dają większą szansę na wejście nowym graczom.

Tytuł, śródtytuły i skróty pochodzą od redakcji.

Opr. Marek Hryniewicki

Artykuł opublikowany został w miesięczniku BIZNES.meble.pl, nr 11/2021